線上基金超市|產品總數 > 3,492

【資本集團看法】債券展望:升息恐慌下不可不知的事情

【資本集團看法】債券展望:升息恐慌下不可不知的事情

(本文由資本集團Capital Group提供) 瞭解資本集團

升息路途無疑充滿挑戰,但長遠而言,最終應有利於債券投資者。

美國聯準會在6月份將基準政策利率上調0.75%至介於1.50%與1.75%之間,是自1994年以來的最大升息幅度。聯準會亦暗示未來將進一步升息1.75%。政策官員特別上調聯邦基金利率的年底預測中位數至介乎3.25%與3.50%之間。

年初至今,美國債券已經急跌超過10%,但有跡象顯示,最壞時刻可能已經過去。隨著聯準會試圖讓經濟實現軟著陸,市場對此議論紛紛,但投資者有幾個理由持有債券。

1. 價格下跌可能帶來契機

由於市場憂慮聯準會抑制通膨的行動可能嚴重拖累經濟增長,債券價格大幅下跌,吸引債券投資者爭相買入債券,在這股熱潮推動下,大多數類型的債券於5月份獲得了正回報。

引發波動的問題仍然存在,然而,目前可能是將焦慮轉化為行動的良機。資本集團表示,股票市場很可能會繼續波動,但債券市場再跌10%的可能性不大。

拋售壓力使得大多數債券估值回到正常水平,與預期更為一致,可能為投資者提供具吸引力的入場時機。

投資於優質債券基金可再次提供投資者希望達到的分散投資作用,尤其是在股票大幅波動的時期。投資者亦可以在不同的債券類型中尋找機會,以實現收入及抵禦通膨等投資目標。

2. 當前債券收益率在很大程度上已反映由通膨帶動的升息

聯準會升息和縮表意味著其致力降低通膨,但仍需要採取更多措施。

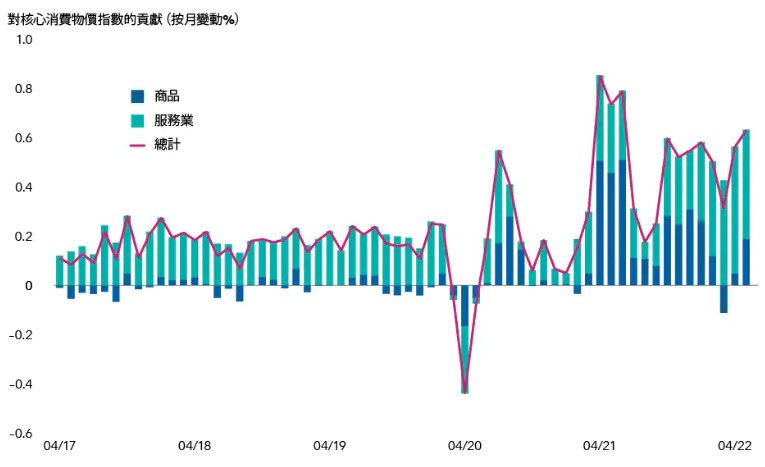

截至5月份,美國消費物價指數於年內大漲8.6%,較4月份增長1%,而扣除食品和能源價格的核心通膨則較上個月上升0.6%。

服務業價格飆升,可能變得更難抑制

截至2022年5月31日。資料來源:美國勞工統計局

整體數據令人擔憂。資本集團認為,聯準會的升息政策仍然落後。

部分物品的需求在防疫封鎖期間急增,但價格可能已經見頂,其中一個例子是:在疫情期間,木材價格因房屋銷售及裝修工程數量增加而大幅上漲,但從年初至今已經回落50%;然而,食品、房屋及能源等服務和必需品的價格大幅飆升。資本集團指出,這可能是一項因素取代了另一項因素的例子,使得通膨居高不下。

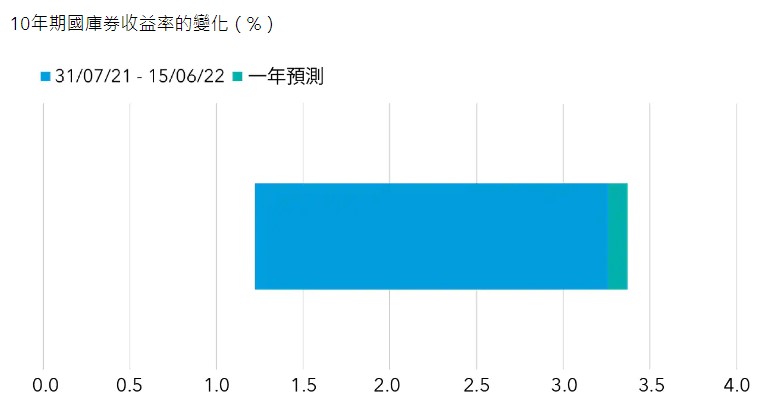

通膨持續或會迫使聯準會上調利率路徑,但由於債券價格普遍反映更激進的升息計劃,聯準會未來的調整應不會導致債券市場大幅波動。

未來一年,預料債券殖利率將不會延續2021年7月以來的強勁漲勢,畢竟當時的市場開始憂慮通膨升溫。

國庫券殖利率預期顯示升息大致已被市場消化

數據截至2022年6月15日。資料來源:彭博

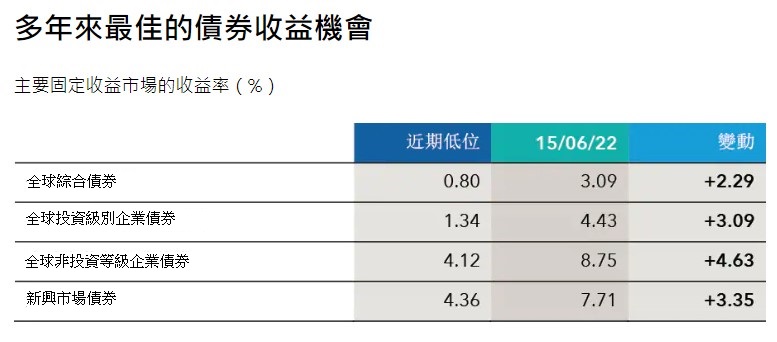

3. 債券收益再現

投資者可能很快將因升息而獲得收益。

債券殖利率從近年的低位大幅攀升,當債券價格下跌時,殖利率便會上升,而各債券類型的殖利率已顯著上漲。長遠而言,殖利率上升意味著債券將帶來更高收益。

數據截至2022年6月15日。上述行業收益率包括彭博全球綜合債券指數、彭博全球綜合企業債券指數、彭博全球非投資等級債券指數,以及50%摩根大通全球新興市場多元債券指數╱50%摩根大通全球新興市場多元政府債券混合指數。研究期由2020年至今。圖中的低位日期(由上至下):2020年8月4日、2020年12月31日、2021年7月6日及2021年1月4日。資料來源:彭博、摩根大通

不過未來仍存在隱憂,因此主動型策略可能較具優勢。資本集團表示,雖然美國經濟衰退似乎並非迫在眉睫,但由於投資者預測衰退可能出現,信用利差或會加大。

在此環境下,若干具防守性質的產業(如醫療保健和食品)可能提供更高價值。大宗物資商品公司亦可以在經濟週期後段提供避險作用。資本集團表示,市場永遠存在機會,但建議暫時持有大量流動資金,假如出現預期中的利差加大情況,便可以重新調配這些資金。

新興市場債券是債券市場中尤其波動的範疇,同樣提了一些機會。資本集團表示,多個國家早已在聯準會行動之前升息,而目前財政仍然穩健。鑑於新興市場投資的細微差別,主動型策略有助引導投資者貫徹特定的投資意念。

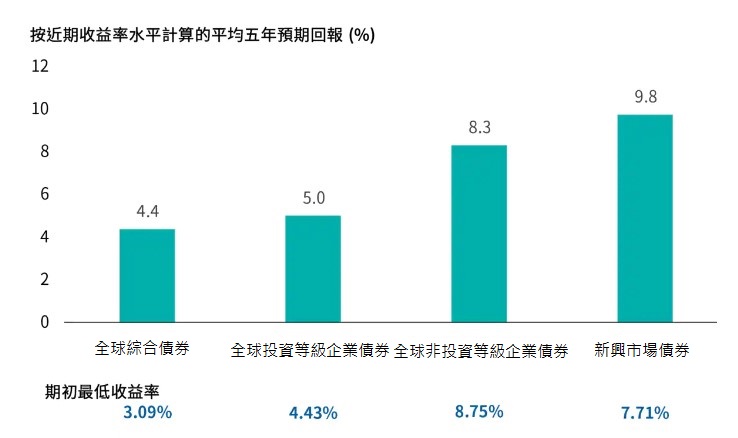

目前的殖利率帶來具吸引力的回報

按照當前的殖利率,過往經驗顯示未來幾年的總回報將會更高,意味著投資者可以透過持有不同固定收益資產類別的債券(包括非投資等級債券)而獲益。

殖利率上升推高總回報

收益率截至2022年6月15日。回報截至2022年5月31日,以美元計算。所有行業的數據由2000年起計,新興市場債券的數據則由2003年起計。基於每個行業處於最低收益率+/- 0.30%範圍內的平均每月回報。上述行業收益率包括彭博全球綜合債券指數、彭博全球綜合企業債券指數、彭博全球非投資等級債券指數,以及50%摩根大通全球新興市場多元債券指數╱50%摩根大通全球新興市場多元政府債券混合指數。資料來源:資本集團、彭博

資本集團認為,過往績效顯示美國非投資等級債市場的平均年度回報約為6%至8%。如今,我們再次處於能夠在多年後實現相若回報的期初殖利率水平,是一段時間以來首次出現此種情況。

為何現在值得持有債券?

投資者對很多事情感到悲觀,例如俄烏戰事、通膨以及擔憂經濟衰退逐漸迫近。投資者擔心聯準會升息和結束資產購買計劃可能會拖累經濟增長,市場因此下挫。

雖然風險仍然存在,但債券投資者在很大程度上已經消化升息影響。目前可能是具吸引力的入場時機,特別是使用債券緩衝股票波幅的投資者。

資本集團表示,撇除所有負面消息,市場仍有大量利多因素。雖然過往業績並非將來業績的保證,但假如投資者從長遠角度來看,便會發現過往每當殖利率處於目前的水平,將可帶來更高收益及具吸引力的回報。

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股)

中租證券投資顧問股份有限公司 版權所有